La casa propia

#62. ¿Qué tiene de especial que tu casa sea tuya?

¡Hola! ¿Cómo estás?

El que se quema con leche de joven va a odiar a las vacas por el resto de su vida. O bueno, algo así.

¿Por qué nos gusta tanto ahorrar en inmuebles?

No importa qué tan tranquila esté la economía hoy. No importa si te conviene o no, no importa si hay una inversión más rentable. No importa ni siquiera si te mudaste y ahora vivís en el país más estable de la tierra. No importa nada. Si creciste con inflación alta y de grande juntaste algo de plata, vas a ahorrar en departamentos, así te hayas mudado a Suiza y ganes en francos.

Hoy escribí sobre cómo la inflación que viviste de joven te influye las decisiones de finanzas personales hasta que te mueras.

Espero que te guste. Gracias por leer.

Las preguntas de hoy

¿Cómo afecta la experiencia con inflación alta en nuestras decisiones futuras de inversión?

¿Inflación durante la juventud, casa propia cuando crecés?

Trabajás, ahorrás, te esforzás. Lo hacés con un objetivo claro: comprar la vivienda en la que vas a vivir. Classic clasemedia latinoamericana. Suena bien y hasta obvio, qué mejor que vivir en tu propio techo en vez de tener que pagar el alquiler todos los meses.

Pero de obvio no tiene nada. Por supuesto que vivir en tu propia casa tiene un montón de valor de, llamémosle, consumo. Más allá de si comprar la casa es una buena o una mala inversión, asignarle un valor alto al simple hecho de tener tu lugar se me hace muy lógico. Pero que tenga mucho valor de consumo no implica que sea una buena inversión. Tal vez sí, tal vez no. Por ahí pagar un alquiler todos los meses es una inversión mucho mejor que hundir un montón de capital que podrías estar invirtiendo en un activo más rentable. Pensalo. Si comprás todo en efectivo (cosa muy común en Argentina, porque el crédito hipotecario después del boom de los 90’s y con alguna excepción pasó a ser una cosa anecdótica), estás dejando inmovilizados unos cuántos miles de dólares (100, 200, 300, 400) con un costo de oportunidad que puede llegar a ser bastante alto. Te ahorrás el alquiler mensual, sí, ¿pero a qué precio?

Si sacás un crédito inmovilizás menos. Pero el crédito implica pagar una tasa. Si la tasa es baja, todos contentos: te estás apalancando barato, te ahorrás el interés y con algo de suerte hasta el inmueble cuando pasa a ser tuyo vale más caro. Pero, ¿y si la tasa es alta? Y, ahí ya no sé si estás haciendo mucho negocio. Por ahí hubiera sido más conveniente pagar el alquiler pero ahorrarte el interés que le estás pagando al banco. Y con el downpayment inicial que te ahorrás de poner tal vez podés invertir en algo más rentable que un departamento.

No estoy diciendo que comprar tu casa no sea buen negocio. Más bien, lo que digo es que puede o no ser buen negocio y la noción de “tirar la plata todos los meses es un alquiler” es, como mínimo, bastante imprecisa. Y aún así, pocas ideas están tan arraigadas como esa, al menos en Argentina: el alquiler que va a la basura.

¿Por qué nos gusta tanto la casa propia? ¿Por qué nos parece que pagar un alquiler es quemar plata y no simplemente el pago de un servicio que consumimos, igual que cualquier otro?

Pero claro: culpa de la inflación, la inestabilidad. Comprar la casa es ahorrar en ladrillo. El viejo, querido y estable ladrillo que podés tocar. Y la de ahorrar en pesos y que se te devalúe ya la viviste.

Dice el dicho popular que el que se quema con leche, ve una vaca y llora. Pero, ¿cuánto tiempo nos dura el miedo a la vaca?

Digamos que naciste en Argentina y en los 80’s cumpliste 18 o 20 o 22 empezaste a trabajar y ahorrar. De a poco te das cuenta que la inflación te come una parte importante de tu ahorro cada mes. A la fuerza aprendés que para proteger el poder de compra del salario tenés que comprar dólares o, si podés, un inmueble. Hasta acá todo normal: vivís en períodos de inestabilidad, te protegés con lo que podés.

Pero después vienen los 90s. Estabilidad e inflación cero. Ya no necesitás proteger al salario con las mismas herramientas que antes. Pero ya aprendiste, y lo que se aprende de joven difícilmente se olvide. Seguís prefiriendo los inmuebles, sea rentable o no. Hasta acá sigue todo bastante normal: sos argentino, sabés que la inestabilidad puede llegar a volver en cualquier momento y querés protegerte.

Llega el 2001 y decidís que te cansaste de la inestabilidad y te vas a otro continente. Al país con moneda más estable que se te ocurra. El país de la inflación cero (o casi), qué sé yo, Suiza. Pasan los años y seguís viviendo en Suiza. Ahora sí que no necesitás correr al activo estable. Te podés olvidar la plata en tu cuenta en francos suizos, todo nominal, volver en 10 años y te vas a poder comprar más o menos la misma cantidad de Raclette que hoy. Libertad total, podés invertir en lo que quieras, en el país que quieras y sin miedo. Y aún así, tu comportamiento como pequeño inversor es idéntico al que tenías cuando vivías en un cuarto piso contrafrente en Canning y Corrientes: comprás inmuebles. Y vas a seguir comprando hasta el día que te mueras.

El paper de hoy lo escribió Ulrike Malmendier, una gran economista alemana que tiene una amplísima agenda desarrollada sobre una idea particular: hay ciertos eventos que nos marcan en la vida y que no nos olvidamos más. Esos eventos nos marcan tanto que nos afectan en nuestros comportamientos más profundos y lo hacen de forma persistente, aún después de que el contexto haya cambiado y aún si el nuevo contexto no justifica ese comportamiento que incorporamos de jóvenes.

Alguna vez escribí en este mismo espacio sobre un paper que muestra que si la nafta está cara cuando éramos jóvenes vamos a terminar manejando menos durante todo el resto de nuestra vida. Aún si de grandes el precio de la nafta estaba bajísimo. Bueno, Malmendier dice que si estuvimos expuestos a inflaciones muy altas durante mucho tiempo, vamos a tener una predisposición muy marcada a comprar la casa propia, aún si la inflación ya es historia y estamos viviendo en períodos de estabilidad, aún si nos mudamos de país y vivimos hoy en el país más estable del mundo o si nos vamos a Marte. La inflación a la que nos expusimos en nuestro país de origen va a seguir afectando nuestras decisiones de inversión y nuestra propensión a hundir capital en una casa propia y no lo vamos a cambiar con nada. Nunca.

¿Te suena?

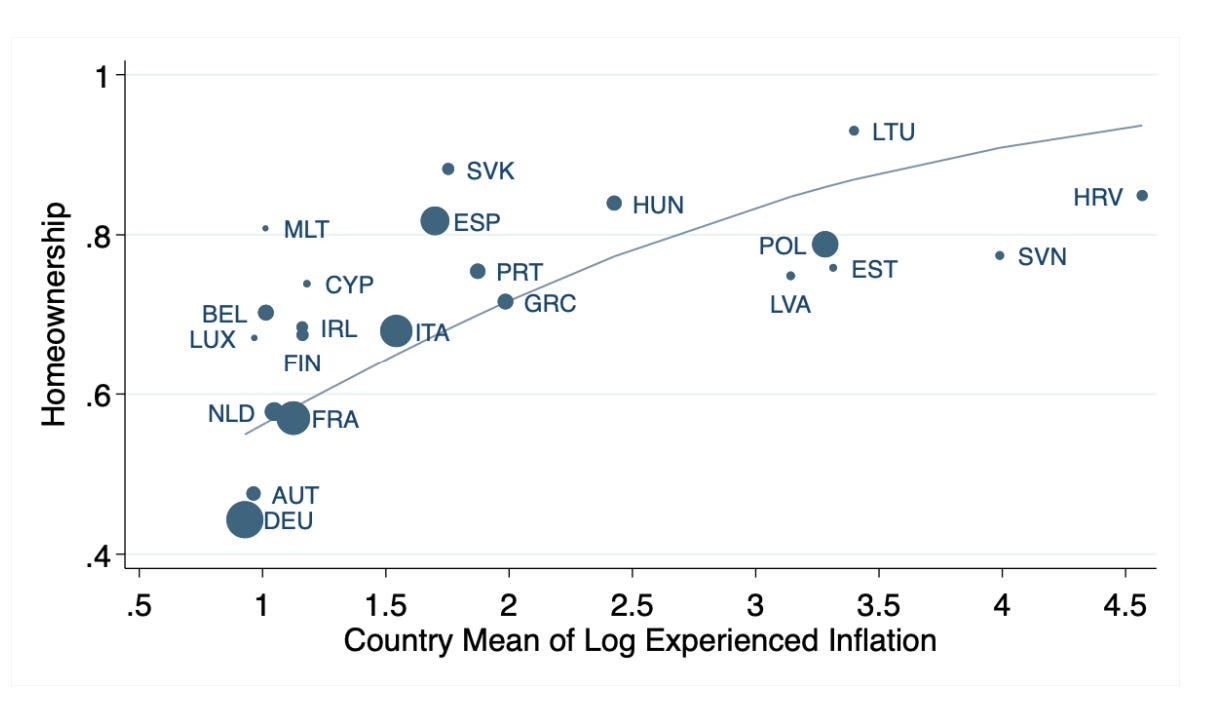

Agarrá un montón de personas de un montón de países y calculales, según la edad y el país en donde viven, la inflación promedio que vivieron y la probabilidad de que sean dueños de su casa. El grafo de arriba te muestra en el eje X la inflación experimentada en la vida acumulada de cada persona promedio de cada país y el eje Y la probabilidad de que sean dueños. En países en donde la gente experimentó poca inflación (Francia, Holanda, Austria), la probabilidad de que sean dueños de su casa es relativamente baja. En países en donde las personas, por su edad y la historia del país, experimentaron inflaciones más altas (Polonia), la probabilidad de que sean dueños es mucho más alta. ¿Nos dice algo este gráfico? Poco.

Nos sugiere que alguna relación hay, pero la verdad es que esa correlación podría estar explicada por mil cosas. Digo, Holanda además de tener una historia de baja inflación tiene un montón de otras características que la hacen diferente y que podrían explicar que la gente no sea tan propensa a ser dueña de su casa como en Polonia. Por ejemplo, podría pasar que lo que explica que los holandeses compren menos su casa que los polacos es que las casas holandesas son más caras en relación a sus salarios (yo qué sé, invento: porque la tierra es menos abundante). Nada que ver con la inflación.

Imaginate que ahora agarrás datos individuales no solamente de un año, sino de muchos. En cada país encuestas a personas de diferentes edades y en diferentes momentos del tiempo. Toda esa información te permite comparar, por ejemplo, la propensión a tener la casa propia entre personas del mismo país en diferentes momentos del tiempo y a diferentes edades. O sea que la historia de “los holandeses compran menos porque en Holanda la tierra es menos abundante” ya no vale, porque estás comparando holandés contra holandés. La diferencia es que algunos vivieron en períodos con inflación más alta y otros con inflación más baja.

Llevalo a Argentina: OK, tal vez hay algo cultural propio de Argentina que hace que la gente quiera comprar su casa con mayor propensión que en otros lugares y eso es independiente de la inflación, pero si comparás a uno que vivió su juventud en los 80s y a otro que la vivió en los 90s, la cultura es la misma pero lo que difiere es la inflación que experimentó cada uno; o sea que si encontrás diferencias en sus propensiones a comprar la casa, tal vez algo se expliquen por las experiencias macroeconómicas que vivieron. “Ah, bueno, pero el mundo en los 90s el mundio cambió, ¿qué sabés si lo que explica la diferencia no es simplemente que el mundo de los 80s es diferente que el de los 90s?”. Puede ser, pero como encuestaste a gente de un montón de países, podés darte cuenta si hay algún efecto propio del año (no sé, en los 90s en el mundo la gente compraba más o menos casas) y sacarte ese efecto de encima (netearlo, digamos).

Pero pará: si entrevistás a gente en diferentes momentos del tiempo, puede pasar que su comportamiento sea diferente no porque vivieron diferentes experiencias con la inflación, sino porque las condiciones macro del momento en que los encuestas es diferente. De nuevo: tenemos tantos datos que podemos comparar gente encuestada bajo la misma situación macro (misma inflación o mismo crecimiento del PBI al momento de la encuesta).

Resultados.

Compará a Juancito, que experimentó a lo largo de su vida inflación del 10% con otro, Pedrito, en el mismo país, que por la época que vivió, experimentó un 15%. Si Juancito tiene una probabilidad de, digamos 65% de ser el dueño de su casa a los 50 años, la de Pedrito es de casi 80%. 15 puntos más. Y esto vale para todos los Juancitos y Pedritos que hayan vivido en diferentes años del mismo país pero que por mejor o peor suerte les haya tocado vaivenes macroeconómicos diferentes. Y vale para los Juancitos y Pedritos que al momento de ser encuestados estaban en condiciones macroeconómicas parecidas.

Momento. Pero al comparar gente que experimentó niveles diferentes de inflación a lo largo de su vida (incluso si viven en el mismo país) también estamos comparando experiencias diferentes con otras cosas, por ejemplo: si encuestamos en Europa vamos a tener gente que vivió más o menos tiempo bajo los regímenes comunistas. El efecto se mantiene idéntico, igualito, igualito, cuando comparás a gente con años de exposición al comunismo (y a otras características de los regímenes políticos) similar - pero diferentes experiencias con la inflación.

Pero por ahí seguís sin creerme. Y tal vez hacés bien.

El experimento ideal que nos gustaría hacer para testear si vivir muchos años con inflación te afecta tu propensión a querer (y tener) casa propia en el futuro sería algo así. Año 2000, nacen 1000 personas, a unos 500 los exponemos durante 30 años a inflación alta y a otros 500 los exponemos a inflación baja y mantenemos todo el resto de las variables más o menos parecidas. Año 2030, los juntamos a todos en el mismo país; o sea, bajo las mismas condiciones macroeconómicas, institucionales y de mercado inmobiliario. Y los dejamos desarrollarse y vivir felices y decidir si compran a no su casa en los próximos años.

Eso no podemos. Pero podemos hacer algo parecido. Parate en Nueva York en varios años. Agarrá, para un mismo año, a todos los que emigraron a Nueva York de diferentes países y en diferentes años. Resulta que todos viven en el mismo país y en la misma ciudad (o sea que las condiciones macroeconómicas, las oportunidades, las características del mercado inmobiliario) son idénticas, ya sea que viniste de Argentina o de Chile, que emigraste en el año 2000 o en 1990. La diferencia no está en el presente, sino en la historia: según el país del que hayas venido y el año en el que hayas emigrado, tu experiencia pasada con la inflación va a haber sido diferente, aún si las condiciones actuales son las mismas para todos. Compará el comportamiento de gente al mismo tiempo, de la misma edad, misma educación, mismo lo que se te ocurra pero que por el país y época en la que emigraron tienen experiencias distintas con la inflación en su país de origen. Hacelo no solo en Nueva York, sino en todas y cada una de las ciudades del país. Siempre comparando peras con peras (migrantes con migrantes, en el mismo lugar, en el mismo momento, con diferentes historias pre-migración)

Con matices, el resultado es más o menos el mismo. Si viviste con inflación alta en tu país de origen, es más probable que en tu nueva casa, en condiciones macroeconómicas normales, con estabilidad y todo, tengas una preferencia mucho más fuerte por tener tu propia casa.

¿Será que pasa lo mismo con el ahorro en moneda dura? ¿Será que no alcanza con bajar la inflación hoy, mañana, pasado y los próximos diez años, que si creciste con inflación vas a ahorrar en lechuga para siempre? ¿Habrá que criar una generación entera de jóvenes que crecen en economías estables para recuperar el ahorro en moneda nacional?

Dame unos meses que te respondo.

No seas desagradecido y compartile este envío a tus amigos, hacé el favor.

Y si no te da para compartir, pero aún así querés agradecerle a esta comunidad que tanto te dio, podés darle like, me gusta, mi piace, j’aime.

Gracias amigo, gracias amiga.

Ah y dejame tu mail si aún no lo hiciste y querés recibir grandes envíos como este una vez cada dos semanas:

Te puede interesar

El paper de hoy lo encontrás acá.

Hablando de mercado inmobiliario: acá muestran que el rent control de NY aumenta la tasa de desempleo.

Si hablamos de casa propia, no puedo dejar de recomendarte que sigas al gurú del mercado inmobiliario argentino, el zar de los créditos hipotecarios, el mandamás del real estate, mi amigo - señores, de pie - Federico Gonzalez Rouco.

Nada que ver, pero…

Me aceptaron mi primer paper en un journal de ciencia política (nada menos que en el gran Journal of Politics) y lo festejo con vos. Si el gobierno te dice “bajamos la corrupción”, ¿te ponés contento porque ahora hay menos corrupción o te pones triste porque te acordás que vivís en un país de corrupción alta?

En Unraveling the Paradox of Anticorruption Messaging: Experimental Evidence from a Tax Administration Reform te mostramos que cuando el gobierno baja la corrupción y te lo cuenta (“bajamos la corrupción”), inconscientemente te está recordando que vivís en un país corrupto y vas a actuar en consecuencia (o sea, digamos, tal vez termines con incluso peor disposición a pagar impuestos).

Pero hay esperanza: te mostramos un pequeño tweak para calibrar las expectativas previas que puede hacer que el mismo mensaje se interprete como progreso genuino en lugar de recordatorio de problemas. Lo podés leer acá.

Muy bueno este paper. Muestran experimentalmente que la competencia demasiado extrema en contextos educativos genera adultos menos prosociales.

También me gustó este preprint con data de Uber. Parece que es bastante más probable que le cancelen un viaje a un conductor si es African American. Pero también parece que una intervención bastante light en la misma app reduce la discriminación casi totalmente.

Lo que viene, lo que viene

“Escuelas mixtas”. Antes había escuela para chicos y escuela para chicas. Y después vino el liberalismo y los juntó. ¿Cambia tu vida laboral haber cursado con más mujeres (siendo mujer)? ¿Y siendo hombre?

Me hace acordar a un pasaje del manual de Finanzas Públicas de Harvey Rosen que me había hecho soltar una carcajada cuando lo estudié:

"Tampoco existe en realidad evidencia alguna de que una proporción baja de viviendas en propiedad contribuya necesariamente a una mayor inestabilidad social. En Suiza, país que no es conocido por sus tendencias revolucionarias, menos de un tercio de las casas son habitadas en régimen de propiedad."